中小企業の経営者を対象に資金繰り改善のためのサポートを提供しています。

金融機関の都合ではなく、御社に都合の良い借り入れの、借り換え改善を目指します

こんな方を応援します!

サービス内容

過去の実例

銀行への返済額を調整することによって、資金繰りは劇的に楽になります。

私共は、今までに140社以上の資金繰り改善に携わってきましたが、その事例の一部を、ご紹介させていただきます。

| 業種:食品加工業 | 月々返済額 | 年間返済額 |

|---|---|---|

| 改善前 | 841万円 | 1億92万円 |

| 改善後 | 127万円 | 1,524万円 |

| 改善額 | 714万円 | 8,568万円 |

-コメント-

食品加工業のN社は、合計5行からの借り入れがありましたが、月々の返済が回らなくなり、ご相談がありました。

メイン行であるS銀行が、借り換えには消極的だったため、準メインのA銀行を中心に借り換えした結果、取引銀行は7行になりました。

その結果、毎月の返済額は841万円から127万円に減額されました。

差額は714万円ですので、年間では8,568万円が削減され、理論上は、5年間で4億2,840万円が、会社に残る計算になります。

当然、資金繰りが一気に楽になりますので、新規事業にも投資ができ、その後の業績はどんどん良くなっています。

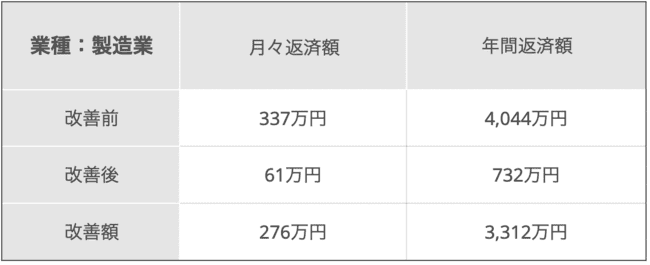

| 業種:製造業 | 月々返済額 | 年間返済額 |

|---|---|---|

| 改善前 | 337万円 | 4,044万円 |

| 改善後 | 61万円 | 732万円 |

| 改善額 | 276万円 | 3,312万円 |

-コメント-

製造業のF社は、毎月の返済が苦しく、税理士に相談しても、的を射た答えはなく、どうして良いか分からず、ご相談に来られました。

お会いした時点では、A銀行1行取引で、担当者も年に1度来るかどうかという状態でした。

そこで、地銀1行取引ではなく、日本政策金融公庫や地元の信用金庫等との取り引きを始め、結果的には4行のお取引となりました。

月々の返済額は、337万円から61万円と、276万円の減額になりました。

年間改善額は3,312万円ですので、5年間では、1億6,560万円が会社に残る計算になります。

F社は、元金返済を減らすことで危機を乗り切り、現在、多くの銀行が日参してくる、優良企業に成長しております。

| 業種:自動車ディーラー | 月々返済額 | 年間返済額 |

|---|---|---|

| 改善前 | 2,029万円 | 2億4,348万円 |

| 改善後 | 446万円 | 5,352万円 |

| 改善額 | 1,583万円 | 1億8,996万円 |

-コメント-

自動車ディーラーのG社は、月々の返済には、それほど困ってはいないものの、仕入れのために、資金調達をしたいとのご依頼がありました。

それまでは、5行との取り引きだったものを、8行の取り引きにして、借り換えのついでに、月々の返済額も改善しました。

その結果、月々の返済額が、2,029万円から446万円に減額され、年間では1億8,996万円改善されました。

この潤沢な資金を使い、予定していた以上の仕入れをすることができ、業績が一気にアップしたので、優秀販売店として、全国表彰されました。

| 業種:水道設備業 | 月々返済額 | 年間返済額 |

|---|---|---|

| 改善前 | 252万円 | 3,024万円 |

| 改善後 | 25万円 | 300万円 |

| 改善額 | 227万円 | 2,724万円 |

-コメント-

水道設備業のM社は、地銀のT銀行1行取引で、運転資金を長期借入で賄っていました。

業績は良かったのですが、毎月の元金返済額が大きくて、資金繰りに困っているとのご相談を受けました。

T銀行の支店長と話をして、融資方法を変えてもらい、信用金庫を1行増やすことで、月々の返済が252万円から25万円になりました。

これで、毎年2,724万円が会社に残る計算になります。

この改善により、現在は資材置き場も購入することができ、事業はさらに大きく加速しています。

| 業種:介護事業 | 月々返済額 | 年間返済額 |

|---|---|---|

| 改善前 | 624万円 | 7,488万円 |

| 改善後 | 121万円 | 1,452万円 |

| 改善額 | 503万円 | 6,036万円 |

-コメント-

介護事業のK社は、金融機関3行と取り引きがありましたが、毎月の銀行への返済額が大きくなってしまい、返済ができない状況に追い込まれていました。

後継者に会社を継いでもらいたいが、この状態では継がせられないと、長年悩んでいたそうです。

全国的にも有名な会計事務所にお願いしているのですが、的確なアドバイスもなかったそうで、私共にご相談に来られました。

そこで、日本政策金融公庫など、取引行を3行増やし、6行取引にして改善しました。

その結果、月々の元金返済額624万円が、121万円に縮小され、年間6,036万円改善されました。

返済の悩みもなくなり、現在は、後継者に経営をバトンタッチされ、業績も順調に推移されています。

| 業種:建設業 | 月々返済額 | 年間返済額 |

|---|---|---|

| 改善前 | 558万円 | 6,696万円 |

| 改善後 | 82.5万円 | 990万円 |

| 改善額 | 475.5万円 | 5,706万円 |

-コメント-

建設業のA社は、2代目の経営者で、先代から引き継いだ銀行への返済で苦しんでいました。

ご相談に来られた時は、4行との取引があり、毎月の銀行への返済を、他の銀行で借りたお金で返済するという、典型的な自転車操業でした。

そこで、取引銀行を6行に増やし、借り換えをした結果、毎月の元金返済が558万円から82.5万円に改善されました。

この借り換えにより、年間5,706万円が、毎年会社に残る計算になります。

A社はその後、潤沢な資金を使い、宣伝広告に力を入れることで、毎年過去最高益を上げ続けています。

経営者の皆様へ

金融機関から融資を受ける際に、最も重要なことは、金融機関の都合ではなく、自社にとって都合の良い融資を受けることです。

多くの経営者は、融資を受ける際に、返済期間や月々の返済額などを、金融機関の言いなりで借りています。

この借り入れ方法を変えるだけで、多くの企業は資金繰りが改善し、業績アップの原動力になっています。

会社にお金を残すためには、【入】を増やして、【出】を減らす必要があります。

この【出】を減らす方法として、銀行への返済を、こちらの都合に合わせてコントロールすることが、とても効果的なのです。

資金繰りが苦しいと悩んでおられるようでしたら、一度私共にご相談ください。

〇 着手金 : 33万円(税込み)(提出書類作成等の手数料です)

〇 報 酬 : 成果報酬ですので、お客様のご負担は最小限です

サポートの様子